相続財産の調査と相続税の計算方法

ホーム > 相続豆知識 > [遺産を相続する方] 相続財産の調査と相続税の計算方法

相続財産にはどのようなものがあるの?

例えば、こんなものがあります。

- 現金、預貯金

- 土地(田、畑、宅地、山林)

- 建物(家屋、構築物)

- 有価証券(株式、国債、社債)

- 事業用資産(機会器具、商品、原材料、売掛金など)

- 家庭用財産(家具、美術品、宝石など)

- その他(ゴルフ会員権、貸付金、借地権、特許権)

相続財産の計算方法を知りたい

まず遺産に対する相続税の総額を決定し、それから各相続人が相続する財産に応じて税額を配分します。

相続税の計算方法

次の(1)と(2)の金額を比較したときに、大きいほうは?

(1) 正味の遺産額

(2) 基礎控除額=3,000万円+(600万円×法定相続人の数)

正味の遺産額

遺産(みなし相続財産を含む)から、非課税財産、葬式費用、債務などを引いたものです。

※1 葬式・葬送の費用、埋葬・火葬に要した費用、その他通常の葬式等に伴う費用で相当と認められるもの(ただし、墓碑・墓地の購入費用、香典返礼費用などは含まれません)

※2 借入金・事業上の買掛金(相続開始時に現存するもの)、未払いの入院・治療費、納付の確定している所得税・住民税・固定資産税など

正味の遺産(上記(1))から基礎控除額(上記(2))を引きます。

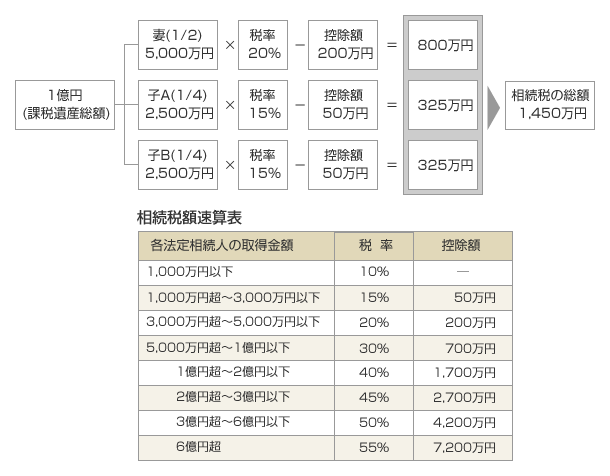

相続税の総額を計算します。

課税遺産総額を法定相続分通りに分けた場合の、相続税の総額を計算します。

例:課税遺産総額が1億円(正味の遺産額1億4,800万円)、法定相続人が妻と子2人の場合

実際の相続割合であん分します。

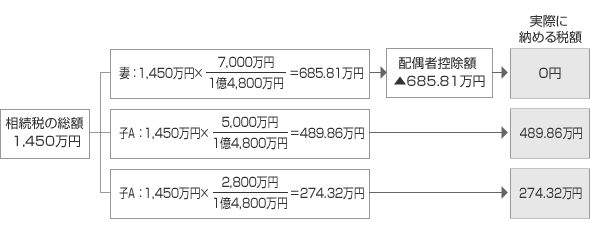

相続税の総額を実際の相続割合であん分し、各人の相続税額を計算します。

相続税の総額(例:1,450万円)を実際の相続割合であん分

正味の遺産額1億4,800万円を、妻が7,000万円、子Aが5,000万円、子Bが2,800万円で相続した場合

各人の納付税額を算出します。

各人の相続税額から配偶者控除などの控除や加算等を行い、納付税額を計算します。

以下の要件に該当する人は、条件に従い加算・控除を行います。

- 財産を取得した人が一親等の血族(代襲相続人となった孫なども含む。ただし、孫養子は含まない)や配偶者以外の場合は各人の相続税額の20%の金額を加算した金額が納付税額となります。

- 死亡前3年以内に贈与を受けたり、相続時精算課税を利用して贈与を受けた場合は、すでに支払った贈与税を控除します。

- 配偶者の場合は配偶者税額軽減を行います。

- その他の控除を行います。

・未成年者控除{100,000円×(18歳-相続開始時の相続人の年齢)}

・障害者控除{100,000円×(85歳-相続開始時の相続人の年齢)}

・特別障害者の場合は{200,000円×(85歳-相続開始時の相続人の年齢)}

※未成年者控除・障害者控除は、平成27年1月1日以後の相続又は遺贈に適用されます。 - 10年以内に相次いで相続があった場合も、相続税の軽減対象となります。

相続豆知識メニュー