お客様の状況に応じた対応

被相続人が元公務員・会社員だった方

2015年1月に相続税の基礎控除額が従来の6割(5,000万円→3,000万円)まで引き下げられ、元公務員や元会社員の方でも相続税を申告するケースが増えています。

例えば相続財産が1億円前後で「ご自宅+預貯金+上場株式(元勤務先の会社など)」というパターンが特徴です。

また、相続税には申告期限がありますので、お早めに税理士に相談することをおすすめします。

例えば相続財産が1億円前後で「ご自宅+預貯金+上場株式(元勤務先の会社など)」というパターンが特徴です。

また、相続税には申告期限がありますので、お早めに税理士に相談することをおすすめします。

▼ 被相続人が元公務員・会社員だった方の具体的な特徴は以下の通りです。

- 顧問税理士がおらず、気軽に相談できる相手がいない

- 相続する財産は預貯金や自宅、生命保険や株式、投資信託等が中心となっている

- 名義預金、名義株の可能性がある

- 公務員年金や企業年金など年金の種類が複数ある

- 平日は仕事で多忙のため夜間や土曜日に対応して欲しい

税理士法人青木&パートナーズでは「無料面談・お問い合わせ」を実施しております。

まずは、お気軽にご相談ください。

被相続人が不動産オーナーだった方

2015年1月に相続税の基礎控除額が従来の6割(5,000万円→3,000万円)まで引き下げられ、これまで相続税の申告が必要なかった不動産オーナーの方でも相続税を申告するケースが増えています。

また、小規模宅地の特例を活用することで、不動産の評価額を減額できる可能性がございます。但しこの小規模宅地の特例は「申告要件」がついているため、この特例を受けるためには必ず相続税の申告をしなければなりません。

■不動産オーナー様から頂く質問

相続財産の多くが不動産で現預金があまりなく、納税資金が確保できない。

相続対策をしてこなかったため、相続税がどのくらい発生するか分からない。

二次相続まで考えた遺産分割案を一緒に考えて欲しい。

不動産評価に強い税理士に相談したい。

■税理士によって不動産の評価方法は異なります。

相続された土地が一定の条件に該当する場合は、土地・不動産の評価を減額することができ、相続税節税の可能性がございます。

不動産の評価方法は税理士によって千差万別です。相続税専門の税理士にご依頼頂くことで評価額に大きな開きが生じる可能性がございます。

また、小規模宅地の特例を活用することで、不動産の評価額を減額できる可能性がございます。但しこの小規模宅地の特例は「申告要件」がついているため、この特例を受けるためには必ず相続税の申告をしなければなりません。

■不動産オーナー様から頂く質問

相続財産の多くが不動産で現預金があまりなく、納税資金が確保できない。

相続対策をしてこなかったため、相続税がどのくらい発生するか分からない。

二次相続まで考えた遺産分割案を一緒に考えて欲しい。

不動産評価に強い税理士に相談したい。

■税理士によって不動産の評価方法は異なります。

相続された土地が一定の条件に該当する場合は、土地・不動産の評価を減額することができ、相続税節税の可能性がございます。

不動産の評価方法は税理士によって千差万別です。相続税専門の税理士にご依頼頂くことで評価額に大きな開きが生じる可能性がございます。

▼ 評価額を減額できる可能性がある土地の特徴は以下の通りです。

- 間口が狭く、奥行きが長い土地やいびつな土地

- がけ地を含む土地

- 地下に鉄道や高速道路などが通っている土地

- 墓地に隣接している土地

- 騒音・悪臭などにより活用が難しい土地

- 容積率が変わる土地

- 高圧電線が通っている土地

- 建物の建築・建替えが難しそうな土地

- 都市計画道路や区画整理の予定がある土地

- 道路との間に水路を挟んでいる土地

- 道路と地面の間に高低差がある土地

- 突き当たり道路に面した土地

税理士法人青木&パートナーズでは「無料面談・お問い合わせ」を実施しております。

まずは、お気軽にご相談ください。

申告期限が迫っている方

相続開始から10か月以内に申告及び納税が必須です。

相続税を支払う義務がある方(相続した財産が基礎控除を超えている方)は、相続開始から10ヵ月以内に相続税申告をしなければ、ペナルティ(加算税等)がかかります。

本来払うべき税金以外に余分な税金を支払うことになり、財産の状況によっては多額の加算税等が課せられることもあります。 このようにならないために、申告期限までに申告書を作成し、納税まで行うことが重要となります。

相続税を支払う義務がある方(相続した財産が基礎控除を超えている方)は、相続開始から10ヵ月以内に相続税申告をしなければ、ペナルティ(加算税等)がかかります。

本来払うべき税金以外に余分な税金を支払うことになり、財産の状況によっては多額の加算税等が課せられることもあります。 このようにならないために、申告期限までに申告書を作成し、納税まで行うことが重要となります。

▼ 申告期限内に申請をしておかなければ使えない特例について

申告期限内に申請しておかなければ使えない特例として、”小規模宅地等の特例”等があります。

小規模宅地の特例を使わずに申告を行い、後日改めて適用をしようとしても受けられない可能性があるため注意が必要です。

税理士法人青木&パートナーズでは、申告期限が迫っている方のご相談も承っております。

まずは、お気軽にご相談ください。

小規模宅地の特例を使わずに申告を行い、後日改めて適用をしようとしても受けられない可能性があるため注意が必要です。

税理士法人青木&パートナーズでは、申告期限が迫っている方のご相談も承っております。

まずは、お気軽にご相談ください。

相続専門の女性税理士に相談したい方

相続のこと、ひとりで抱えてしまう方がとても多いです。「家族にどう切り出せばいい?」「言いにくいことがある」「まず不安を聞いてほしい」

——そんなお気持ちのままでも大丈夫です。

当税理士法人では、相続を専門とする女性税理士が、最初のヒアリングから丁寧に対応いたします。状況を一緒に整理しながら、今必要な手続き・優先順位・家族への伝え方まで分かりやすくご案内します。

税理士には守秘義務があります。安心してご相談ください。

——そんなお気持ちのままでも大丈夫です。

当税理士法人では、相続を専門とする女性税理士が、最初のヒアリングから丁寧に対応いたします。状況を一緒に整理しながら、今必要な手続き・優先順位・家族への伝え方まで分かりやすくご案内します。

税理士には守秘義務があります。安心してご相談ください。

▼ こんな方におすすめ

- 男性には話しにくい事情も含めて、安心して話したい

- 気軽に聞ける相手がほしい

- まずは気持ちや状況を落ち着いて話したい

- 専門用語を使わず分かりやすく説明してほしい

税理士法人青木&パートナーズでは「無料面談・お問い合わせ」を実施しております。

まずは、お気軽にご相談ください。

平日日中がお忙しい方

平日は20時まで、土曜日も対応可能です。

税理士法人青木&パートナーズでは、平日は9時~20時、土曜も9時~17時まで対応が可能です。

ただし、日曜・祝日はお休みを頂いております。

「忙しいので電話やメール、チャットワークなどで連絡を取り、早く終わらせたい」

「平日は仕事が忙しく打合せの時間がとれない」

「移動時間を省略したいので、打合せはZOOMで行いたい」

お客様のご要望に可能な限りお応え致します。

また、ご自宅へのご訪問させて頂き打合せをさせて頂くことも可能です。

まずは、お気軽にご相談ください。

税理士法人青木&パートナーズでは、平日は9時~20時、土曜も9時~17時まで対応が可能です。

ただし、日曜・祝日はお休みを頂いております。

「忙しいので電話やメール、チャットワークなどで連絡を取り、早く終わらせたい」

「平日は仕事が忙しく打合せの時間がとれない」

「移動時間を省略したいので、打合せはZOOMで行いたい」

お客様のご要望に可能な限りお応え致します。

また、ご自宅へのご訪問させて頂き打合せをさせて頂くことも可能です。

まずは、お気軽にご相談ください。

※Zoom(ズーム)は、パソコンやスマートフォンを使って、セミナーやミーティングをオンラインで開催するために開発されたアプリです。

※Chatwork(チャットワーク)はメール、電話、会議・訪問など仕事で必要なコミュニケーションをより効率的にするビジネスチャットです。

※Chatwork(チャットワーク)はメール、電話、会議・訪問など仕事で必要なコミュニケーションをより効率的にするビジネスチャットです。

申告が必要か分からない方

青木&パートナーズでは相続税申告のセルフチェックシートをご用意しております。ご記入のうえ無料面談をお申込みください。

※申告期限が2月以内の場合は別途20%報酬が加算されます。

※申告期限が2月以内の場合は別途20%報酬が加算されます。

相続税の申告のセルフチェックシート(438.6KB)

PDFファイルをご覧になるには、Adobe® Reader®が必要です

相続に関する無料相談実施中

相続に関わるご相談は仙台相続あんしんセンターにお任せください。相続の専門家がチーム体制でご相談に親身に対応させていただきますので、まずは無料相談をご利用ください。予約受付専用ダイヤルは0120-311-315になります。お気軽にご相談ください。

ご相談から解決までの流れについて詳しくはこちら>>

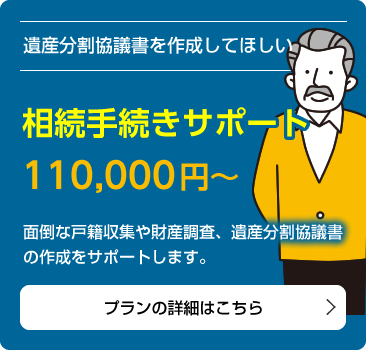

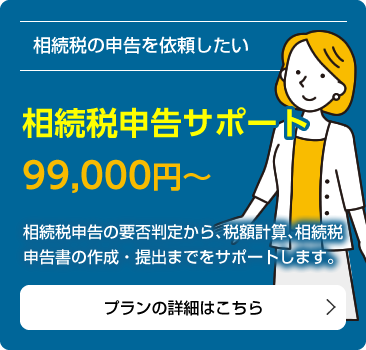

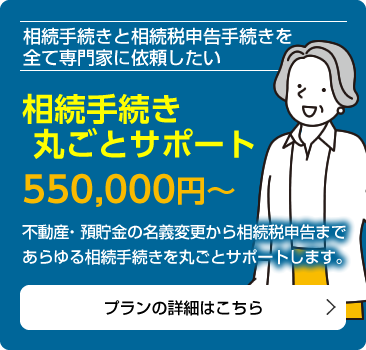

サポートメニュー

お気軽にご相談ください

〒983-0852

仙台市宮城野区榴岡4-3-10 仙台MTビルSOUTH4階

TEL:0120-311-315

FAX:022-295-1372

[受付時間]

平日9:00~18:00(受付:9:00~17:30迄)

土曜9:00~17:00(要予約)

仙台市宮城野区榴岡4-3-10 仙台MTビルSOUTH4階

TEL:0120-311-315

FAX:022-295-1372

[受付時間]

平日9:00~18:00(受付:9:00~17:30迄)

土曜9:00~17:00(要予約)

〒983-0852 仙台市宮城野区榴岡4-3-10 仙台MTビルSOUTH4階

TEL:0120-311-315 / FAX:022-295-1372

TEL:0120-311-315 / FAX:022-295-1372