相続財産の評価

預金の評価

残高 + 既経過利子 - 源泉所得税相当額

絵画・骨董品

鑑定評価額

土地の評価

(1) 土地の評価(住宅用の場合)

宅地の評価方法は一般的に2通りあります。

路線価が定められている場合

路線価方式

(1) 路線価と土地面積で評価額を算出

(2) 土地の形状等などによる加算・減算を行う

(1) 路線価と土地面積で評価額を算出

(2) 土地の形状等などによる加算・減算を行う

路線価が定められていない場合

(2) 貸宅地の評価(他人に土地を貸している場合)

土地の上に他人の建物が建っている場合は、一般的に建物の所有者に借地権が生じます。

そのため評価上、借地権割合を差し引いて評価します。

そのため評価上、借地権割合を差し引いて評価します。

上記(1)の評価額 × (1-借地権割合)

例えば、更地評価1億円、借地権割合70%の場合

1億円×(1- 0.7)= 3,000万円

1億円×(1- 0.7)= 3,000万円

(3) 貸家建付地の評価(土地の上に自分のアパートが建っている場合)

土地の上に自分の賃貸建物が建っている場合は、土地の使用収益権が一部制限されているため、一定金額が評価減されます。

上記(1)の評価額×(1- 借地権割合×借家権割合×賃貸割合)

例えば、更地評価1億円、借地権割合70%、借家権割合30%、賃貸割合100%の場合

1億円×(1-0.7×0.3×100%)=7,900万円

1億円×(1-0.7×0.3×100%)=7,900万円

建物の評価

(1) 建物の評価(自宅)

固定資産税評価額×1.0

(2) 貸家の評価(アパート等)

固定資産税評価額×(1-借家権割合×賃貸割合)

有価証券の評価

(1) 上場株式の評価

下記のうち最も引き価格で評価します。

(1) 相続開始日の終値

(2) 相続開始月の終値の月平均額

(3) 相続開始月の前月の終値の月平均額

(4) 相続開始月の前々月の終値の月平均額

(1) 相続開始日の終値

(2) 相続開始月の終値の月平均額

(3) 相続開始月の前月の終値の月平均額

(4) 相続開始月の前々月の終値の月平均額

(2) 非上場株式(取引相場のない株式)

株主の議決権割合と発行会社の規模によって評価方法が決められます。

(1) 純資産価額方式

(2) 類似業種比準方式

(3) (1)と(2)の併用方式

(4) 配当還元方式

(1) 純資産価額方式

(2) 類似業種比準方式

(3) (1)と(2)の併用方式

(4) 配当還元方式

相続に関する無料相談実施中

相続に関わるご相談は仙台相続あんしんセンターにお任せください。相続の専門家がチーム体制でご相談に親身に対応させていただきますので、まずは無料相談をご利用ください。予約受付専用ダイヤルは0120-311-315になります。お気軽にご相談ください。

ご相談から解決までの流れについて詳しくはこちら>>

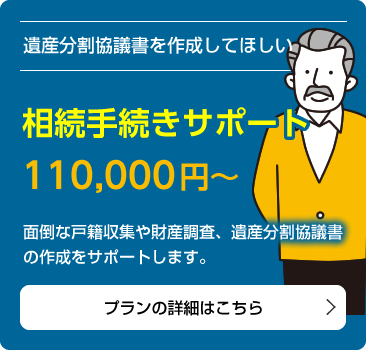

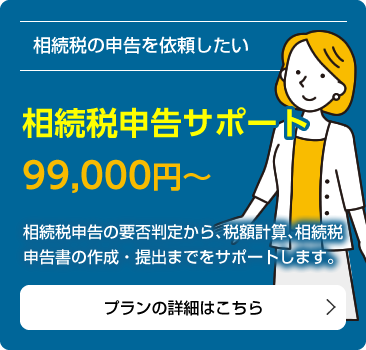

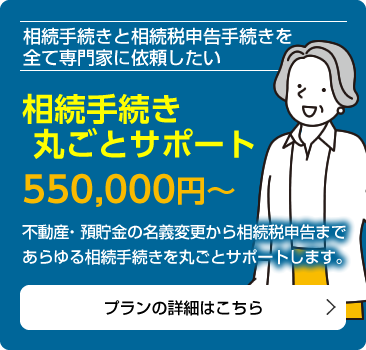

サポートメニュー

お気軽にご相談ください

〒983-0852

仙台市宮城野区榴岡4-3-10 仙台MTビルSOUTH4階

TEL:0120-311-315

FAX:022-295-1372

[受付時間]

平日9:00~18:00(受付:9:00~17:30迄)

土曜9:00~17:00(要予約)

仙台市宮城野区榴岡4-3-10 仙台MTビルSOUTH4階

TEL:0120-311-315

FAX:022-295-1372

[受付時間]

平日9:00~18:00(受付:9:00~17:30迄)

土曜9:00~17:00(要予約)

〒983-0852 仙台市宮城野区榴岡4-3-10 仙台MTビルSOUTH4階

TEL:0120-311-315 / FAX:022-295-1372

TEL:0120-311-315 / FAX:022-295-1372