土地の相続税評価はどう決まる?路線価・倍率方式について解説

ホーム > 相続豆知識 > [相続税申告] 土地の相続税評価はどう決まる?路線価・倍率方式について解説

1. はじめに ― 土地の評価が相続税を左右します

相続税を計算するうえで、最も重要になるのが「財産の評価額」です。

中でも土地は評価方法が複雑で、同じ広さでも立地や形状、使い方によって評価額が大きく変わります。

「固定資産税の評価額と同じでしょ?」と思われる方も多いのですが、実はまったく異なります。

相続税では「相続税評価額」という独自の基準があり、国税庁が毎年公表する「財産評価基準書」に基づいて算出します。

「路線価方式」と「倍率方式」という2つの評価方法を中心に、具体例や補正の仕組みまで解説します。

2. 相続税評価の基本 ― 時価とは違う「評価額」

相続税の土地評価額は、「時価(実際に売れる価格)」ではなく、国税庁が定める評価基準による金額です。

時価の8割程度を目安としており、土地の種類や場所によって次のように評価方法が分かれます。

| 評価方式 | 対象地域 | 計算の基礎となるもの | 主な特徴 |

|---|---|---|---|

| 路線価方式 | 市街地・道路沿い | 道路に設定された1㎡あたりの「路線価」 | 都市部の標準的な評価方法 |

| 倍率方式 | 路線価がない地域 | 固定資産税評価額 × 評価倍率 | 地方や郊外で採用される方法 |

つまり、都市部の土地は「路線価方式」、地方の土地は「倍率方式」で評価することになります。

いずれも、相続発生日(被相続人が亡くなった日)の年度の数値を使って算出します。

3. 路線価方式 ― 都市部の標準的な評価方法

「路線価方式」は、都市部や住宅街などの道路に面した土地の評価に使われます。

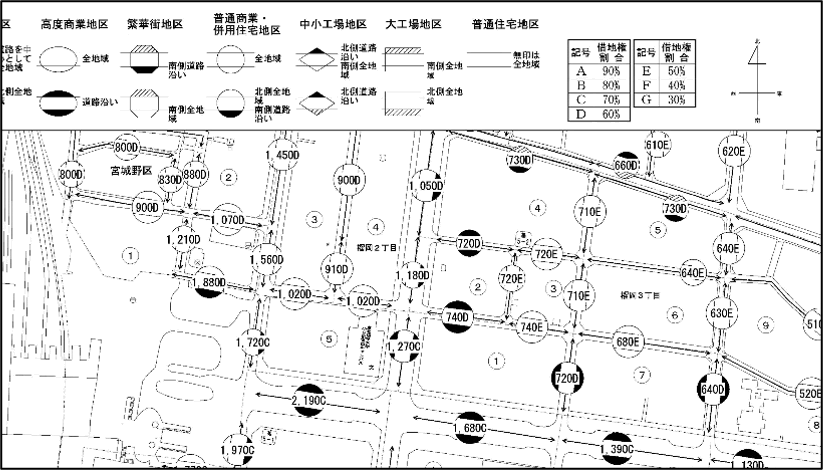

国税庁が毎年7月に発表する「路線価図」には、主要な道路ごとに「1㎡あたりの評価額(千円単位)」が記載されています。

| 路線価方式の基本の計算式 土地の評価額=路線価×奥行価格補正率×面積 |

|---|

たとえば、次のような場合を考えてみましょう。

| 路線価 | 200千円(=1㎡あたり20万円) |

|---|---|

| 奥行価格補正率 | 1.00(標準) |

| 面積 | 200㎡ |

| 計算結果 | 200千円 × 1.00 × 200㎡ = 4,000万円 |

つまり、この土地の相続税評価額は4,000万円になります。

ただし、形が細長い・三角形・角地などの場合は「補正率」によって減額されます。

4. 路線価の確認方法

路線価は誰でも無料で確認できます。

国税庁のホームページ「財産評価基準書(路線価図)」にアクセスし、都道府県 → 市区町村→地名を選ぶと、該当する路線価を確認できます。

▼ 手順の例

1. 国税庁HP「路線価図」にアクセス

2. 都道府県を選択

3. 市区町村を選択

4. 対象の地名周辺の道路を確認

道路に書かれている「200C」「150E」といった数字が1㎡あたりの価格(千円単位)です。

「C」「E」などのアルファベットは借地権割合(後述)を表しています。

5. 倍率方式 ― 路線価のない地域での評価

一方、郊外や農地、山林などの地域では、道路ごとに路線価が設定されていないこともあります。

この場合に用いるのが「倍率方式」です

| 倍率方式の基本の計算式 土地の評価額=固定資産税評価額×評価倍率 |

|---|

たとえば、市町村役場で確認した固定資産税評価額が500万円、国税庁の評価倍率表で1.1とされている場合、

500万円 × 1.1 = 550万円

これが相続税評価額になります。

評価倍率は都道府県ごとに異なり、同じ市内でも地域ごとに設定が変わることがあります。

路線価図と同様に国税庁サイトで確認できます。

6. 補正の考え方 ― 同じ面積でも価値は違う

土地は同じ広さでも、形状や立地によって実際の価値が変わります。

そのため、相続税評価では「補正率」によって増減を行います。

| 補正項目 | 内容 | 評価への影響 |

|---|---|---|

| 奥行価格補正 | 奥行が短い・長い場合に調整 | 標準より短い場合は減額 |

| 不整形地補正 | 三角形やL字などの土地形状 | 減額されることが多い |

| 二方路線補正 | 2本の道路に接している場合 | 増額(利便性が高い) |

| 間口狭小補正 | 間口が狭い土地 | 減額(利用しにくい) |

| 無道路地補正 | 道路に接していない土地 | 大幅減額 |

補正の計算は「奥行価格補正率表」などに基づき、国税庁の基準で定められています。

利用しづらい土地は、適切な補正を行うことで評価額を下げられる可能性があります。

7. 自用地・貸地・貸家建付地の違い

同じ土地でも、「どのように使っているか」によって評価が異なります。

| 区分 | 内容 | 評価のポイント |

|---|---|---|

| 自用地 | 自分で使っている土地 | 路線価・倍率をそのまま適用 |

| 貸地 | 他人に貸している土地 | 借地権割合を考慮して減額 |

| 貸家建付地 | 貸家を建てている土地 | 借家権割合を考慮して減額 |

たとえば、自分で住んでいる自宅の土地と、アパートを建てて入居させている土地(貸家建付地)では、同じ路線価でも評価額は異なります。

貸家建付地などは専門的な計算が必要になるため、税理士への相談がおすすめです。

8. よくある誤解と注意点

土地の評価では、次のような誤解やトラブルが多く見られます。

・固定資産税評価額と同じだと思っていた

→相続税の評価額は固定資産税評価額より高く、時価の約80%程度が目安です。

・登記簿の面積でそのまま計算した

→実測面積と異なる場合、評価額に誤差が出るため注意が必要です。

・登記地目と現況が違う

→「田」や「畑」が実際は宅地として使われている場合、評価方法が変わります。

・過去の路線価を使っていた

→使用するのは相続発生日の年度の路線価です。前年や翌年の数値では誤りになります。

9. 評価を自分で確認するには

土地の評価は専門的な印象がありますが、基本情報は自分でも調べられます。

路線価方式の場合

- 国税庁HP「路線価図」

都道府県 → 市区町村 → 地名を選択して閲覧。 - 路線価は「1㎡あたり千円単位」で表示される。

倍率方式の場合

- 「財産評価基準書(評価倍率表)」を確認。

- 固定資産税評価額を役所で入手し、倍率を掛け算する。

固定資産税評価額の確認方法

- 市区町村役場で「固定資産税評価証明書」を取得。

- 登記事項証明書や地積測量図と合わせて確認すると安心です。

10. 専門家に依頼するメリット

土地の評価は数字を掛け合わせるだけでなく、「補正」「利用状況」「地形」など多くの要素を考慮する必要があります。

特に、複数の土地を所有している方や共有名義の土地がある場合は、評価の難易度が高くなり、誤って過大評価してしまうと、本来より高い相続税を支払うリスクもあります。

税理士に依頼することで、次のようなメリットがあります。

- 不整形地・私道負担・高低差などの評価減を正しく反映できる

- 申告後の税務調査リスクを低減できる

- 路線価・倍率方式を組み合わせた最適な評価が可能

- 相続税申告書への添付資料までワンストップ対応

正しい評価によって、相続税の負担を適正にし、ご家族の財産を守ることができます。

まずは一度、路線価図でご自身の土地の評価額を確認してみてください。

仙台で相続税に関するご相談は、当事務所にお任せください。

土地の評価・申告まで、専門の税理士が丁寧にサポートいたします。

当法人では、相続に関する無料相談を承っております。

予約受付専用ダイヤル0120-311-315にお気軽にお問合せください。

※2025年10月時点での情報です。

相続に関する無料相談実施中

相続に関わるご相談は仙台相続あんしんセンターにお任せください。相続の専門家がチーム体制でご相談に親身に対応させていただきますので、まずは無料相談をご利用ください。予約受付専用ダイヤルは0120-311-315になります。お気軽にご相談ください。

ご相談から解決までの流れについて詳しくはこちら>>

サポートメニュー

お気軽にご相談ください

〒983-0852

仙台市宮城野区榴岡4-3-10 仙台MTビルSOUTH4階

TEL:0120-311-315

FAX:022-295-1372

[受付時間]

平日9:00~18:00(受付:9:00~17:30迄)

土曜9:00~17:00(要予約)